এই সাইটটি

বার পঠিত

বার পঠিত

গুরুর নিজস্ব ঠেক ও ঠিকানা - ব্লক ১, স্টল ১৪, সূর্য সেন স্ট্রিট, কলেজ স্কোয়ার, কলকাতা ১২ (পুঁটিরাম মিষ্টান্ন ভাণ্ডারের উল্টোদিকে)!

ফোন/ হোয়াটসঅ্যাপঃ +৯১৯৩৩০৩০৮০৪৩

ফোন/ হোয়াটসঅ্যাপঃ +৯১৯৩৩০৩০৮০৪৩

- হরিদাস পাল আলোচনা বিবিধ

-

থমকে গেলাম নিতে গিয়ে পিএ পলিসি

সমরেশ মুখার্জী লেখকের গ্রাহক হোন

আলোচনা | বিবিধ | ১০ ফেব্রুয়ারি ২০২৪ | ১৪০৭ বার পঠিত | রেটিং ৪ (১ জন) - আমার জীবনের দুটো ঘটনা কিছু লেখায় প্রসঙ্গক্রমে কয়েকবার এসেছে। সেটা হচ্ছে:

১. চাকুরীজীবনের প্রথম পর্বে ঋষভ খাটুনি খেটে সেই তুলনায় পহাকড়ি তেমন পাওয়া যায় না। কারণ তখন চাকুরিজীবির ক্ষেত্রে যেমন “এক্সপেরিয়েন্স গ্যাদার করার” মরশুম, সংস্থার কাছেও সেটা “চিপ লেবার এক্সপ্লয়টেশনের” পৌষমাস। কিছু ব্যতিক্রম ব্যতীত এটাই জগতের নিয়ম সুতরাং তা নিয়ে ব্যাথিত হওয়ার কিছু নেই। কর্মজীবনের শেষপর্বে আবার কিছু ক্ষেত্রে কিঞ্চিৎ গায়ে হাওয়া লাগানোর মৌসম আসে। তখন অনেকের উপরওয়ালাদের যথাস্থানে তৈল লেপনের কলা এবং অধস্তনদের যথাবিহিত রগড়ানোর কৌশল রপ্ত থাকায় দিব্যি চলে যায়। আমার সেটাও আসেনা। তবু নিজ দায়িত্ব সাধ্যমতো পালন করে পদমর্যাদা অনুযায়ী ভারতের এক নম্বর প্রাইভেট কোম্পানিতে ভদ্রস্থ মাইনেপত্তর পাচ্ছিলাম। তাও মাথায় পোকা নড়ে উঠতে দিলুম ছেড়ে সেই চাকরি সাড়ে পঞ্চান্নয়। অতঃপর আর কখনো পেশামুখো হইনি।

২. রিটায়ারমেন্ট সেভিংস থেকেই ছেলের মনিপাল বিশ্ববিদ্যালয়ের ছ বছরের ব্যয়বহুল পড়াশোনার খরচ এবং আমাদের সিম্পল লিভিং চলছিল। অবসরের বছর চারেক পরে খেলাম অপ্রত্যাশিত একটা ঝটকা। DHFL Financial Scam এ খোয়ালাম কষ্টার্জিত, ট্যাক্সপেড সাঁইত্রিশ লাখ টাকা। বিদেশে বা স্বদেশেও উচ্চপদে কর্মরতদের কাছে এই টাকার পরিমাণটা এমন কিছু নয়। তবে আজীবন দেশে কাজ করে, অবসর জীবনের পরিমিত সঞ্চয়ের প্রেক্ষিতে এই ক্ষতি আমার কাছে যথেষ্ট।

তো এসব দুর্বিপাক সত্ত্বেও এযাবৎ চলে গেছে এবং যাচ্ছেও। ছেলে পড়াশোনা শেষ করে জীবনের প্রথম চাকরি করছে। ঝকঝকে আর্থিক সাফল্য ওর কাঙ্ক্ষিত লক্ষ্য নয়। কাজে মন আছে। হয়তো পেশাগত জীবনে ক্রমশ ওর নির্ধারিত লক্ষ্যে পৌঁছবে। ক্রমশ বাবার ওপর ওর আর্থিক নির্ভরতা কমে যাবে। আমাদের জীবনযাপন এখনও সাধারণ। তাই আবার কোনো DHFL Scam এর মতো আর্থিক বিপর্যয় না হলে হয়তো বাকি জীবনটা নির্বিঘ্নে কেটে যাবে।

আমার বৌ বিয়ের আগেও চাকরি করে নি। বিয়ের পরেও করবে না - সেই শর্তেই আমাদের বিয়ে হয়েছিল। ফলে কর্মজীবনে আজীবন জীবনবীমা করে এসেছি যাতে আচমকা আমার কিছু হয়ে গেলে ছেলের পড়াশোনা বন্ধ না হয়, স্ত্রীর জীবনযাত্রা বজায় থাকে। সঞ্চয়ের সাথে বীমার টাকা পেলে যাতে ওদের চলে যায় সেই মতো বীমা করে গেছি। চাকরি ছাড়ার পর জীবনবীমা বন্ধ করে দিয়েছি। কারণ নামে জীবনবীমা হলেও আসলে তো তা “উপার্জন-বীমা”। তাই উপার্জন যখন নেই, সঞ্চয়ের পয়সাতেই বাকি জীবন চলবে, তখন তার থেকে জীবনবীমার প্রিমিয়াম দিয়ে পয়সা নষ্ট করি কেন?

চাকরি ছেড়ে জীবনবীমা বন্ধ করে তার বদলে স্বাস্থ্যবীমার কভারেজ বাড়িয়েছি। কারণ তখন আর কর্পোরেট হেলথ কভার নেই। ভাগ্য খারাপ হলে, ভারি অসুখে আক্রান্ত হয়ে সেরে উঠলেও খরচের ধাক্কায় পথে বসতে হতে পারে। ঐ পদক্ষেপের জন্য (হেল্থ কভারেজ বাড়িয়ে দেওয়া) সুজিত সরকারের “অক্টোবর” সিনেমার ভূমিকাও ছিল।

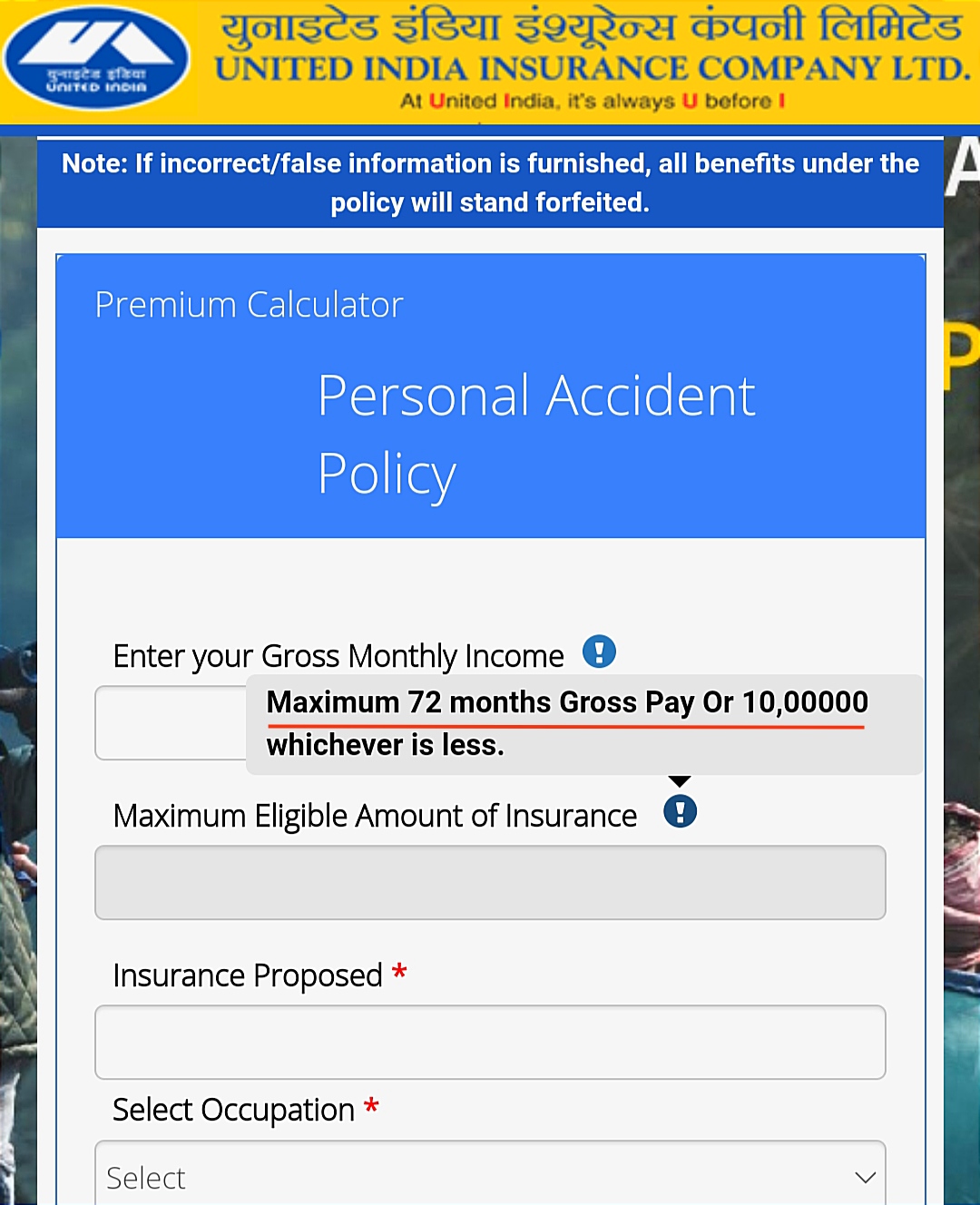

সম্প্রতি ভাবলুম, আমি তো প্রায়ই বেড়াতে যাই, কখনো মাস দুয়েক একাকী ভ্রমণ। তখন যদি আমার কিছু হয় তাহলে বৌ যাতে কটা অতিরিক্ত পয়সা পায় তার জন্য একটা PA পলিসি, মানে Personal Accident Policy নিলে কেমন হয়। নেট ঘেঁটে দেখলুম সরকারি বীমাকারক United India Insurance Ltd থেকে সর্বাধিক ১৫ লাখ টাকার PA Policy নিতে পারি। ১৫ লাখ টাকার Basic Death only PA পলিসির প্রিমিয়াম বছরে ৬৭৫ টাকা। তার সাথে PTD (Permanent Total Disability) কভার নিলে পড়বে ৯৭৫ টাকা আর Death + PTD + PPD (Permanent Partial Disability) কভার নিলে প্রিমিয়াম হবে বছরে মাত্র ১৪২৫ টাকা।

এবার দেখলুম ঐ PA পলিসি XYZ Gen Insurance কোম্পানি থেকে নিলে তা হবে কমপক্ষে ৫০ লাখ টাকা কভারেজের যার প্রিমিয়াম বছরে ৬১৭৪ টাকা। সেক্ষেত্রে Death, PTD, PPD এর সাথে থাকবে আরো কিছু কভারেজ। যেমন TTD (Temporary Total Disability) - মানে দুর্ঘটনায় দুটো হাতই সাময়িকভাবে অকেজো হয়ে গেলে, তখন হপ্তায় দশ হাজার বা মাসে চল্লিশ হাজার টাকা হিসেবে ১০৪ সপ্তাহ বা দু বছর ঘরে বসে থাকার জন্য খরচা দেবে কোম্পানি।

আরো আছে - সুভাষিণী এজেন্ট সাহিবা ফোনে জানালেন, দুর্ঘটনায় ইনসিওর্ড ব্যক্তি কোমায় চলে গেলে (মানে ঐ “অক্টোবর” সিনেমার মতো কেস হলে) - XYZ কোম্পানি নমিনিকে ২৫ লক্ষ টাকা দেবে। যেহেতু এটা বেনিফিট প্ল্যান, তাই কোম্পানি জানতেই চাইবে না এ্যাকচুয়াল হসপিটাল এক্সপেন্স কত হয়েছে। পেশেন্ট কোমায় চলে গেছে - হসপিটাল থেকে সেই মর্মে একটি ডিক্লেয়ারেশন সার্টিফিকেট দিলেই হবে। বাস্তবে কোমায় থাকার জন্য হসপিটাল বিল পাঁচ বা পঞ্চাশ লাখ, যাই হোক XYZ কোম্পানি চুক্তি অনুযায়ী ৫০% of SA হিসেবে নমিনিকে ২৫ লাখ দিয়ে দেবে।

আরো আছে - Disappearance Clause - মানে কোনো দুর্ঘটনায় যদি ইনসিওর্ড পার্সনের বডিই না পাওয়া যায় - তাহলেও XYZ কোম্পানি ১০০% of SA হিসেবে নমিনিকে ৫০ লাখ টাকা দেবে। এটা কীভাবে হতে পারে? একটা সম্ভাবনা বলছি।

একাকী ভ্রমণে বেরোলে আমি কারুর সাথেই ফোনে বিশেষ কথাবার্তা বলি না। তখন থাকি নিজের মনে। বৌয়ের সাথেও কোনো কথা হয় না। বিগত দু মাসের একাকী ভ্রমণে হয়তো সাকূল্যে বার দশেক ওর সাথে ফোনে কথা হয়েছে। কিন্তু তখন আমি প্রতিবার কোথাও যাওয়ার সময় ওকে হোয়াতে বাসের নাম ও Regtn No বা ট্রেনের নম্বর, কোচ নম্বর, সীট নম্বর দিয়ে ছবি পাঠাই। গন্তব্যে পৌঁছে জানাই - পৌঁছে গেছি। আমার Standing Instruction অনুযায়ী ভ্রমণ অন্তে বাড়ি না ফেরা অবধি বৌ আমার WAএ পাঠানো সমস্ত মেসেজ রেখে দেয় ফোনে। যাতে কোনো দুর্ঘটনা হলে বা নিখোঁজ হয়ে গেলে পুলিশকে জানাতে পারে আমার Precise and regularly sent Travel Info Trail. এর ফলে পুলিশের পক্ষেও খোঁজ করা অনেকটাই সহজ হয়ে যাবে - কবে, কখন, কোথা থেকে আমি নিখোঁজ। এটা আমার বহুদিনের স্বভাব।

ধরা যাক ওকে ছবি পাঠালুম - এখন আমি চৌহান ট্র্যাভেলসের এই বাসে দেবপ্রয়াগ থেকে রুদ্রপ্রয়াগ যাচ্ছি। এবার ঐ বাসটা মাঝে কোথাও খাদে পড়ে গেল। কিছু হতাহত হোলো এবং আমার বডি পাওয়া গেল না। ধরা যাক দুর্ঘটনায় আমার আহত বা নিহত শরীর ছিটকে নদীর জলে পড়ে ভেসে গেছে - তাই বডি পাওয়া গেলনা। সেক্ষেত্রে সেটা একটা Disappearance case বলে গণ্য হতে পারে। বৌকে পাঠানো আমার Info Trail সেক্ষেত্রে সাহায্য করবে।

অন্য একটা সম্ভাবনাও হতে পারে, তবে সেটা জেমস হেডলি চেজের গল্পের মতো হয়ে যাবে। ধরা যাক, দুর্ঘটনার আগে বাস কোথাও থেমেছিল। আমি ন্যাপস্যাক নিয়েই নেমেছিলাম আশপাশে কিছু দেখতে। ফিরতে দেরী করায় বাস আমায় ফেলেই চলে গেছে ফলে যখন ঐ বাস দুর্ঘটনায় পড়েছে, আমি তাতে ছিলামই না। অথচ জানি বৌকে পাঠানো লাস্ট হোয়া মেসেজ অনুযায়ী আইনত দুর্ঘটনার সময় আমি ঐ বাসেই ছিলাম। ফলে দুর্ঘটনার পর আমি জাস্ট কিছুদিনের জন্য ভাওয়াল সন্ন্যাসীর মতো বেপাত্তা হয়ে গেলাম, ফোন সুইচ অফ করে দিলাম, PCO থেকেও নয়, চিঠিতে বৌকে জানালাম - আমি বহাল তবিয়তেই বেঁচে আছি, কিন্তু তুমি XYZ কোম্পানিতে Disappearance Clause এ ক্লেম করো। মামলা ঠান্ডা হলে ফিরে আসবো এবং বাকি জীবনটা অন্য নামে বা পরিচয়হীন হয়ে কাটিয়ে দেবো। কিন্তু এতোসব হ্যাপা মাত্র ৫০ লাখের জন্য পড়তায় পোষাবে না। সুতরাং এই আষাঢ়ে অপশন বাতিল।

যতদিন সুস্থ আছি, ঘুরেফিরে বেড়াতে পারছি, তার মধ্যে দুর্ঘটনায় পটল তোলা অবশ্যই আমার কাছে সুখকর সম্ভাবনা নয়। কারোর কাছেই নয়। তবে যদি (দুর)ভাগ্যে থাকার ফলে (দুর)ঘটনাটি ঘটে সেক্ষেত্রে সুভাষিণীর ভালো ভালো কথা শুনে ভাবলুম অন্ততঃ আমার বৌ কিছু টাকা পাবে। আমার অবর্তমানের শোক তো থাকবেই এবং তিন দশকের বেশী ওর সাথে ঘর করে জানি সেই অভাববোধ অর্থের বিনিময়ে মেটারও নয় তবু DHFL স্ক্যামে ৩৭ লাখ খোয়ানোর আর্থিক ক্ষতি পুষিয়ে যাবে। অশ্রুপাত, অভাববোধ ইত্যাদি সময়ের সাথে কমেই যায় কিন্তু অর্থের বাস্তব গুরুত্ব কখনো কমে না।

তাই “যো কাল করে, সো আজ” মোডে UIICL এবং XYZ - থেকে দুটো পলিসিই নিতে যাচ্ছিলাম প্রায়। দুর্ঘটনায় মরলে মরবো তো একবারই কিন্তু বৌ যদি আমার মতো অবসরপ্রাপ্ত অকেজো ঢেঁকির জন্য দুটো পলিসি মিলিয়ে ৬৫ লাখের বেনিফিট পায় তো মন্দ কি? তফাৎ তো মোটে ৬৭৫ টাকার। ABCকোম্পানি থেকে আর একটা নিলে, তিনটে মিলিয়ে কোটিখানেকও পেতে পারে। তবে তার কোনো দরকার নেই। বৌয়ের জীবনধারণের খরচ সামান্য। নিজস্ব ফ্ল্যাটে থাকবে। আমি না থাকলে এমনিই একটা মানুষের খরচ, আর তার মাঝে মাঝেই নেত্য করতে বেরিয়ে যাওয়ার খরচও থাকবে না। তাহলে জমা পয়সার ওপর অতিরিক্ত ৬৫ লাখই ঠিক আছে।

তবে UIICL এর ১৫ লাখের Basic PA পলিসির জন্য অতো কম প্রিমিয়াম (৬৭৫ টাকা) দেখে মনে হোলো বীমা নেওয়ার আগে তার শর্তাবলী, যদি কোনো ফাইন প্রিন্টেড কন্ডিশনস থাকে - দেখে নেওয়া ভালো। প্রথমেই দেখলাম IRDA গাইডলাইন অনুযায়ী Definition of Accident টা ঠিক কী? জানলাম - “An accident is a sudden, unforeseen and involuntary event caused by external, visible and violent means”. মনে হোলো এই নিরীহ সংজ্ঞায় যে শব্দগুলি আছে - ক্ষেত্রবিশেষে ইনসুরেন্স কোম্পানি তার অর্থ তাদের মতো করে করতে পারে। নেটে এই বিষয়ে সার্চ করে আরো কিছু জ্ঞানোন্মেষ হোলো। যেমন:

1. SUDDEN - মানে আকস্মিক। তাহলে কোনো পরিকল্পিত বা পূর্বনির্ধারিত পরিস্থিতিতে দুর্ঘটনা ঘটলে কোনো ক্ষতিপূরণ পাওয়া যাবে না। তার মানে প্ল্যান করে ট্রেকিংয় যাওয়া, কোথাও বোটিং করতে গিয়ে ডুবে যাওয়া, গাড়ি নিয়ে ঘুরতে যাওয়া বা ট্রেনে বা প্লেনে রিজার্ভেশন করে নিজের শহরে ছুটি কাটাতে আসাও SUDDEN ঘটনা নয়। সেক্ষেত্রে দুর্ঘটনা হলে কেবলমাত্র ট্রেন বা প্লেনের দুর্ঘটনাবীমা জনিত ক্ষতিপূরণ পাওয়া যাবে। ব্যক্তিগতভাবে নেওয়া PA পলিসি থেকে কিছু পাওয়া যাবে না। একই যুক্তিতে উপরে বর্ণিত দেবপ্রয়াগ থেকে রুদ্রপ্রয়াগ যাওয়ার পথে বাস খাদে পড়ে আমার মৃত্যু হলে, আমার PA পলিসি থেকে বৌ কিছু নাও পেতে পারে। কারণ আমার বসবাসের শহর থেকে আমি ওখানে গেছি পরিকল্পিত ভ্রমণে - which does not cover under “SUDDEN” circumstances. তবে, হ্যাঁ, চৌহান ট্র্যাভেলসের যাত্রীবীমা বাবদ কিছু পাওয়া যেতে পারে। এমন শনশনি দুর্ঘটনায় - যার ভালো মিডিয়া কভারেজ হবে - মুখ্যমন্ত্রী বা প্রধানসেবকের ত্রাণতহবিল থেকেও বৌ কিছু পেতে পারে।

2. UNFORESEEN - মানে অপ্রত্যাশিত। ধরা যাক আমি রাস্তায় হাঁটছি, এমন সময় কোনো গাড়ি পিছন থেকে এসে আমায় মেরে পাট করে দিলো। সরল বুদ্ধিতে, আপাতদৃষ্টিতে মনে হতে পারে, এটা তো একই সাথে আকস্মিক এবং অপ্রত্যাশিত ঘটনা। সুতরাং PA পলিসি থেকে ক্ষতিপূরণ পাওয়া উচিত। কিন্তু ইনসুরেন্স কোম্পানি বলতে পারে - রাস্তায় হাঁটলে যে গাড়ি চাপা পড়ার সম্ভাবনা আছে এটা তো অপ্রত্যাশিত নয় - হতেই পারে। সুতরাং তুমি যদি এমন জায়গায় হাঁটো যেখানে হাঁটা আইনত অনুমোদিত, যেমন ফুটপাতে - তখন সেখানেও কোনো গাড়ি উঠে কাউকে মেরে দিলে সেটা অপ্রত্যাশিত ঘটনা। তর্ক উঠবে ওখানে ফুটপাতে এতো হকার ছিল যে হাঁটার অসুবিধা হচ্ছিল বলে লোকটি রাস্তায় নেমে হাঁটছিল। ইনসুরেন্স কোম্পানি বলতে পারে তার জন্য দায়ী নগর নিগম বা পুলিশ - আমরা নই। তাই ক্ষতিপূরণ দিতে বাধ্য নই। বা যদি তর্ক ওঠে - ওখানে তো ফুটপাতই ছিল না। ইনসুরেন্স কোম্পানি বলতে পারে তার জন্যও তারা দায়ী নয় - যে রাস্তায় ফুটপাত নেই - সেখানে তো পায়ে হেঁটে যাওয়াই উচিত নয়।

3. VISIBLE (means) - মানে যা চাক্ষুষ দেখা গেছে। একটি লোক গভীর রাতে রাস্তা পার হচ্ছে - একটি দ্রুতগামী গাড়ি তাকে মেরে চলে গেল। যদি তা শহরের মধ্যে হয় - যেখানে ট্র্যাফিক সিগন্যাল ও জেব্রা ক্রশিং আছে - সেখানে সরাসরি ক্লেম নাকচ হয়ে যেতে পারে - লোকটি যেখান সেখান দিয়ে রাস্তা পার হচ্ছিলই বা কেন - এই যুক্তিতে। দুর্ঘটনাটা জেব্রা ক্রশিংয়ের ওপর হলেও - তার কি VISIBLE এভিডেন্স আছে? মানে কোনো সাক্ষী বা CCTV ফুটেজ আছে কী যাতে বোঝা যায় লোকটি যথেষ্ট সাবধানতা নিয়ে - ডানদিক - বাঁদিক উপর্যুপরি দেখে রাস্তা পার হচ্ছিল? যদি তাই হয় তাহলে তো দুর্ঘটনা ঘটাই উচিত নয়। এমন নয়তো যে লোকটি অন্যমনস্ক হয়ে, বিপজ্জনকভাবে তাড়াহুড়ো করে বা মোবাইলে কথা বলতে বলতে রাস্তা পার হচ্ছিল? এই সব ফ্যাঁকড়া দেখিয়ে ক্লেম বাতিল হতে পারে।

4. VIOLENT - হিংস্র ঘটনা। বাথরুমে কাপড়কাচা সাবানজল পড়েছিল - তার ওপর দিয়ে সোল ক্ষয়ে মসৃণ হয়ে যাওয়া হাওয়াই চপ্পল পরে যেতে গিয়ে হোলো পা পিছলে আলুর দম - মাথাটা ঠকাস করে ঠুকলো সীট তোলা কমোডে - পত্রপাঠ অক্কা। এবার ইনসুরেন্স কোম্পানি বলবে - এখানে তো, হিংস্রতা বা আকস্মিকতার কোনো প্রশ্নই নেই। সাবান জল ফেলা টাইলড ফ্লোরে মসৃণ চটি পরে গেলে পা পিছলোবে এতো জানা কথা। যখন ব্যবহার হচ্ছিল না তখন টয়লেট সীটই বা কেন ফেলা ছিল না? তাহলে তো মাথায় মারাত্মক চোট (fatal blow) লাগতো না।

তাহলে দেখা যাচ্ছে রাস্তায় হাঁটতে গিয়ে ওপর থেকে ফুলের টব, পুরোনো সানশেড ভেঙ্গে মাথায় পড়ে বা স্টেশনে আজমল কাসবের মতো কোনো সন্ত্রাসবাদীর আচমকা হামলা জাতীয় সম্পূর্ণ অপ্রত্যাশিত, হিংস্র ঘটনা ছাড়া যে কোনো দুর্ঘটনায় ইনসুরেন্স কোম্পানি তাদের ঊর্বর মস্তিষ্ক খাটিয়ে নানা ফ্যাঁকড়া বার করে প্রমাণ করে দেবে ঐ ঘটনা as per IRDA guidelines দুর্ঘটনা নয়।

উপহার সিনেমা অগ্নিকাণ্ড ঘটনার ক্ষেত্রেও কোম্পানি বলতে পারে - মৃত ব্যক্তি তো “জব তক হ্যায় জান” দেখতে গেছিল প্ল্যান করে টিকিট কেটে। তা তো আকস্মিক ঘটনা নয়। সিনেমা হলে আগুন লাগতে পারে ভেবেই তো স্প্রিঙ্কলার সিস্টেম, ফায়ার এক্সটিংগুইজার, ফায়ার বাকেট ইত্যাদি রাখা হয়। অতএব সিনেমা হলে অগ্নিকাণ্ডের ঘটনা অপ্রত্যাশিতও নয়। তাহলে গেলে কেন - বাড়িতে টিভি বা ল্যাপটপে দেখলেই পারতে। সিনেমা হলে অগ্নিনির্বাপক ব্যবস্থা যদি ঠিকমতো কাজ না করায় যদি আগুনে পুড়ে দর্শক মারা যায় তাহলে ক্ষতিপূরণের দায় সিনেমা হলের ইনসুরেন্স কোম্পানির - দর্শকদের PA পলিসি থাকলেও উপরোক্ত যুক্তিতে কিছু পাওয়া যাবে না।

রাস্তা পার হতে গিয়ে গাড়ির ধাক্কায় মারা গেলে ঐ গাড়ির মোটর ভেহিকল ইনসুরেন্স কোম্পানির থার্ড পার্টি লায়াবিলিটি কভারেজ থেকে ক্ষতিপূরণ পাওয়া যেতে পারে যদি সেই গাড়িটিকে পুলিশ শনাক্ত করতে পারে।

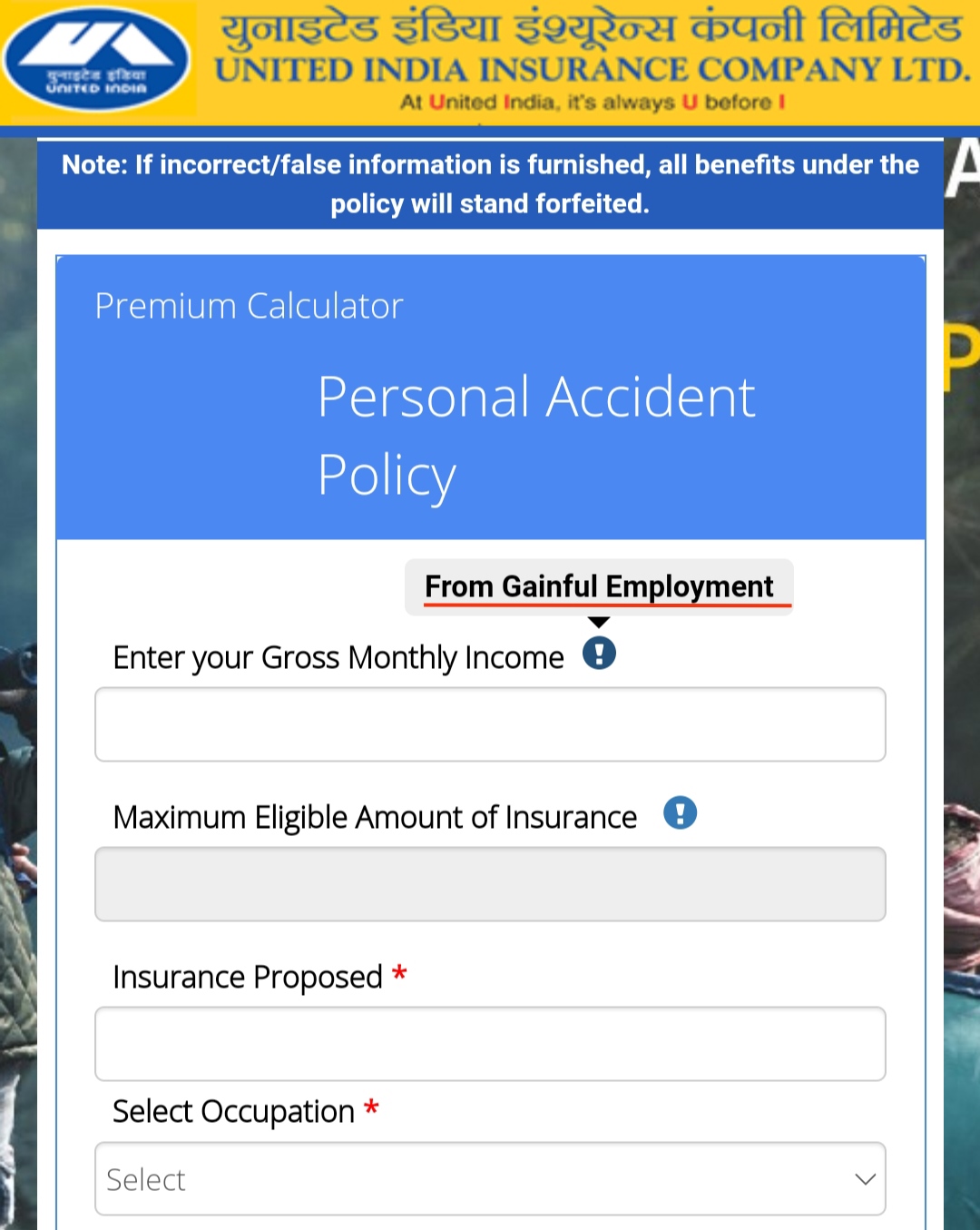

এবার দেখলাম UIICL এর Sum Assured এর শর্ত।

এখানে বলা হচ্ছে - Mention your gross monthly income “From Gainful Employment”. অর্থাৎ কোম্পানি পরোক্ষভাবে ধরে নিচ্ছে যে ব্যক্তি PA পলিসি নিচ্ছে সে কোনো কর্মে নিযুক্ত। PTD, PPD, TTD ইত্যাদি প্রেক্ষিতে বলা হচ্ছে দুর্ঘটনায় লোকটি মারা না গেলেও Disablement বা দুর্ঘটনাজনিত কারণে শারীরিক অক্ষমতা হেতু সে যে কর্মক্ষমতা হারাবে - তার জন্যও তাকে দেওয়া হবে ক্ষতিপূরণ। বেশ - তাহলে Select Occupation ফিল্ডে Drop Down List এ “Retired” অপশন রাখার কী মানে? অবসরপ্রাপ্ত লোকের Income from gainful employment হয় কি?এইগুলি হয়তো ভারতীয় বীমা ক্ষেত্রে নানা ধূসর এলাকা যেগুলো IRDA এর মতো Regulatory Entity দেখেও দেখে না বা ইচ্ছা করেই ইনসুরেন্স কোম্পানিকে এমন সব ধোঁয়াটে শর্তাবলী রাখতে সাহায্য করে যার ফলে ক্ষেত্রবিশেষে তারা discretionary, arbitrary সিদ্ধান্ত নিয়ে ক্লেম রিজেক্ট করতে পারে।

XYZ কোম্পানির কোমা ক্লজটিতেও একটু খটকা লাগছিল - It is too good to digest. তাই সেই সুভাষিণী এজেন্টকে এবার ফোন না করে, হোয়া মেসেজ করে জানতে চাইলাম - যাতে আমার কাছেও রেকর্ড থাকে - আচ্ছা আপনি যে বললেন, দুর্ঘটনায় আক্রান্ত ইনসিওর্ড পার্সন কোমায় চলে গেলেই আপনাদের কোম্পানি নমিনিকে ২৫ লাখ দিয়ে দেবে - সেক্ষেত্রে আর কোনো শর্ত পূরণের ব্যাপার নেই? ধরুন লোকটি কোমায় চলে যেতে তার পরিবার ১৫ দিনের মাথায় আপনাদের জানালো। আপনারা ক্লেম ইন্টিমেশন পেয়ে, ক্লেম প্রসেস করে পেমেন্ট রিলিজ করার মধ্যেই - লোকটি ৩০ দিনের মাথায় কোমা থেকে জেগে উঠলো। তাও আপনারা নমিনিকে ২৫ লাখ দিয়ে দেবেন?এমন সূচীমুখ, লিখিত প্রশ্নের জবাবে এজেন্ট দেবী এবার জানালেন - না তা হবে না। ইনসিওর্ড আহত ব্যক্তিকে কমপক্ষে এক বছর কোমায় থাকতে হবে এবং কোমা ক্লজের ক্ষেত্রে ওয়েটিং পিরিওড এক বছর। অর্থাৎ কেউ যদি দুই বা তিন বছরের প্রিমিয়াম দিয়ে দুই বা তিন বছরের কভারেজ নেয় তবেই এই ক্লজ অনুযায়ী দ্বিতীয় বছর থেকে কোমা কেসে ক্লেম করা যাবে।

এই সব দেখেশুনেই ডাক ছেড়ে বলতে ইচ্ছে হয় - হরি হে মাধব - তোমা বিনে কোথায় যাবো?

পুনঃপ্রকাশ সম্পর্কিত নীতিঃ এই লেখাটি ছাপা, ডিজিটাল, দৃশ্য, শ্রাব্য, বা অন্য যেকোনো মাধ্যমে আংশিক বা সম্পূর্ণ ভাবে প্রতিলিপিকরণ বা অন্যত্র প্রকাশের জন্য গুরুচণ্ডা৯র অনুমতি বাধ্যতামূলক। লেখক চাইলে অন্যত্র প্রকাশ করতে পারেন, সেক্ষেত্রে গুরুচণ্ডা৯র উল্লেখ প্রত্যাশিত। - আরও পড়ুনকবচের কাঁটা - সমরেশ মুখার্জীআরও পড়ুনপায়ে পায়ে আউলি - সমরেশ মুখার্জীআরও পড়ুনধন্য শিক্ষাব্যবস্থা - দীপআরও পড়ুনবারুইপুর - সৈকত বন্দ্যোপাধ্যায়আরও পড়ুনলক্ষ্মীর ভাণ্ডার থেকে অন্নপূর্ণা ভাণ্ডার: বঞ্চনার জন্যই কি নতুন প্রকল্প? - বাংলা গবেষণা কেন্দ্রআরও পড়ুনঅপাংক্তেয় - Amit Chatterjeeআরও পড়ুনকথার কথা এক - হীরেন সিংহরায়আরও পড়ুনহিমাচলের ইতি উতি - ৯ - দ

- মতামত দিন

-

বিষয়বস্তু*:

দীমু | ১০ ফেব্রুয়ারি ২০২৪ ১৬:৩৭528349

দীমু | ১০ ফেব্রুয়ারি ২০২৪ ১৬:৩৭528349- এক বন্ধু বার্কশায়ার হাথাওয়েতে আন্ডাররাইটারের কাজ করত। বাইরে বাড়ির মর্টগেজে ভূমিকম্পের বীমা তো হয়ই, বড় বড় সমস্ত অফিস, কারখানা, ব্রিজ আগুন বা জঙ্গিহানার মত দুর্ঘটনার জন্যও বীমা করানো থাকে। সেই বীমাগুলোর অংক এত বেশি যে দু তিনটে বিমানবন্দরে একসঙ্গে জঙ্গিহানা হলে ক্ষতিপূরণ দিতে গিয়ে বার্কশায়ার হাথাওয়ে উঠে যাবে।

-

হীরেন সিংহরায় | ১৪ ফেব্রুয়ারি ২০২৪ ২০:৫৫528438

- সরাসরি সফর বীমা ( ট্রাভেল ইনসিওরেনস ) হয় না ? যাতে বিমানের দেরি মাল হারানো হায়ারড বা নিজস্ব গাডির গোলযোগ অঙ্গ হানি সহ দুর্ঘটনার কভার থাকে? এবারে ভুটান গেলাম সেখানে এটি দেখানো আবশ্যিক। আমাদের দু জনের বার্ষিক প্রিমিয়ম বিশ হাজার টাকার কম।

-

রমিত চট্টোপাধ্যায় | ১৫ ফেব্রুয়ারি ২০২৪ ০১:০৩528445

- মারাত্মক পয়েন্ট ধরে টান মেরেছেন। আই ওপেনিং লেখা।

- মতামত দিন

-

বিষয়বস্তু*:

-

গুরুচণ্ডা৯-র বই দত্তক নিন

কোনোরকম কর্পোরেট ফান্ডিং ছাড়া সম্পূর্ণরূপে জনতার শ্রম ও অর্থে পরিচালিত এই নন-প্রফিট এবং স্বাধীন উদ্যোগটিকে বাঁচিয়ে রাখতে এককালীন বা ধারাবাহিক ভাবে গুরুভার বহন করুন।

- ভাটিয়ালি | টইপত্তর | বুলবুলভাজা | হরিদাস পাল | খেরোর খাতা | বই

এই সাইটটি

বার পঠিত

-

- বুলবুলভাজা : সর্বশেষ লেখাগুলি

দেখছে জনতা, বলছে সাবাস! : সুমন সেনগুপ্ত

দেখছে জনতা, বলছে সাবাস! : সুমন সেনগুপ্ত

(লিখছেন... ) ভোটাধিকার থেকে বাদ যাওয়া মানুষদের নিয়ে কথা কে বলবে? : সুমন সেনগুপ্ত

(লিখছেন... স্বাতী রায়, ক, b) মধুবাতা ঋতায়তে : শারদা মণ্ডল

(লিখছেন... হীরেন সিংহরায়, Sara Man) রুশ টি সেট আর পেয়ারাতলায় মেম বৌমা : স্মৃতি ভদ্র

(লিখছেন... দ, geetashree koley) গুরুচণ্ডা৯-র কবিতাপাঠ : গুরুচণ্ডা৯

(লিখছেন... Ranjan Roy, অমিতাভ চক্রবর্ত্তী, kk)- হরিদাস পালেরা : যাঁরা সম্প্রতি লিখেছেন

মেসি মোর্চা বনাম রোনালদো সমিতি : সৈয়দ তৌশিফ আহমেদ

(লিখছেন... Mala, Mala) ভাগবত পুরাণ - ১/৯ : Kishore Ghosal

(লিখছেন... ) শ্যামাপ্রসাদ মুখোপাধ্যায়ঃ নিরপেক্ষ মূল্যায়নের সন্ধানে : Sandipan Majumder

(লিখছেন... albert banerjee, Ånimesh Datta MallaBarman) বারুইপুর : সৈকত বন্দ্যোপাধ্যায়

(লিখছেন... দ, খগম) অপাংক্তেয় : Amit Chatterjee

(লিখছেন... )- টইপত্তর : সর্বশেষ লেখাগুলি

একটি ধাঁধা: দয়ার দ্বৈরথ : Aditya Chowdhury

(লিখছেন... Sristy Bhattacharya) স্থিতিভঙ্গ ( ছোটো গল্প ) : Aditya Chowdhury

(লিখছেন... R , Aditya Chowdhury, X) ধন্য শিক্ষাব্যবস্থা : দীপ

(লিখছেন... ) NABC ২০২৬ : গুরুচন্ডা৯

(লিখছেন... Ranjan Roy, kk, দ) দেবতার দীপ হস্তে যে আসিল ভবে: যশওয়ন্ত সিংহ কালরা নামে রূদ্রদূত : খগম

(লিখছেন... দ, খগম, দ)- কি, কেন, ইত্যাদি

- বাজার অর্থনীতির ধরাবাঁধা খাদ্য-খাদক সম্পর্কের বাইরে বেরিয়ে এসে এমন এক আস্তানা বানাব আমরা, যেখানে ক্রমশ: মুছে যাবে লেখক ও পাঠকের বিস্তীর্ণ ব্যবধান। পাঠকই লেখক হবে, মিডিয়ার জগতে থাকবেনা কোন ব্যকরণশিক্ষক, ক্লাসরুমে থাকবেনা মিডিয়ার মাস্টারমশাইয়ের জন্য কোন বিশেষ প্ল্যাটফর্ম। এসব আদৌ হবে কিনা, গুরুচণ্ডালি টিকবে কিনা, সে পরের কথা, কিন্তু দু পা ফেলে দেখতে দোষ কী? ... আরও ...

- আমাদের কথা

- আপনি কি কম্পিউটার স্যাভি? সারাদিন মেশিনের সামনে বসে থেকে আপনার ঘাড়ে পিঠে কি স্পন্ডেলাইটিস আর চোখে পুরু অ্যান্টিগ্লেয়ার হাইপাওয়ার চশমা? এন্টার মেরে মেরে ডান হাতের কড়ি আঙুলে কি কড়া পড়ে গেছে? আপনি কি অন্তর্জালের গোলকধাঁধায় পথ হারাইয়াছেন? সাইট থেকে সাইটান্তরে বাঁদরলাফ দিয়ে দিয়ে আপনি কি ক্লান্ত? বিরাট অঙ্কের টেলিফোন বিল কি জীবন থেকে সব সুখ কেড়ে নিচ্ছে? আপনার দুশ্চিন্তার দিন শেষ হল। ... আরও ...

- বুলবুলভাজা

- এ হল ক্ষমতাহীনের মিডিয়া। গাঁয়ে মানেনা আপনি মোড়ল যখন নিজের ঢাক নিজে পেটায়, তখন তাকেই বলে হরিদাস পালের বুলবুলভাজা। পড়তে থাকুন রোজরোজ। দু-পয়সা দিতে পারেন আপনিও, কারণ ক্ষমতাহীন মানেই অক্ষম নয়। বুলবুলভাজায় বাছাই করা সম্পাদিত লেখা প্রকাশিত হয়। এখানে লেখা দিতে হলে লেখাটি ইমেইল করুন, বা, গুরুচন্ডা৯ ব্লগ (হরিদাস পাল) বা অন্য কোথাও লেখা থাকলে সেই ওয়েব ঠিকানা পাঠান (ইমেইল ঠিকানা পাতার নীচে আছে), অনুমোদিত এবং সম্পাদিত হলে লেখা এখানে প্রকাশিত হবে। ... আরও ...

- হরিদাস পালেরা

- এটি একটি খোলা পাতা, যাকে আমরা ব্লগ বলে থাকি। গুরুচন্ডালির সম্পাদকমন্ডলীর হস্তক্ষেপ ছাড়াই, স্বীকৃত ব্যবহারকারীরা এখানে নিজের লেখা লিখতে পারেন। সেটি গুরুচন্ডালি সাইটে দেখা যাবে। খুলে ফেলুন আপনার নিজের বাংলা ব্লগ, হয়ে উঠুন একমেবাদ্বিতীয়ম হরিদাস পাল, এ সুযোগ পাবেন না আর, দেখে যান নিজের চোখে...... আরও ...

- টইপত্তর

- নতুন কোনো বই পড়ছেন? সদ্য দেখা কোনো সিনেমা নিয়ে আলোচনার জায়গা খুঁজছেন? নতুন কোনো অ্যালবাম কানে লেগে আছে এখনও? সবাইকে জানান। এখনই। ভালো লাগলে হাত খুলে প্রশংসা করুন। খারাপ লাগলে চুটিয়ে গাল দিন। জ্ঞানের কথা বলার হলে গুরুগম্ভীর প্রবন্ধ ফাঁদুন। হাসুন কাঁদুন তক্কো করুন। স্রেফ এই কারণেই এই সাইটে আছে আমাদের বিভাগ টইপত্তর। ... আরও ...

- ভাটিয়া৯

- যে যা খুশি লিখবেন৷ লিখবেন এবং পোস্ট করবেন৷ তৎক্ষণাৎ তা উঠে যাবে এই পাতায়৷ এখানে এডিটিং এর রক্তচক্ষু নেই, সেন্সরশিপের ঝামেলা নেই৷ এখানে কোনো ভান নেই, সাজিয়ে গুছিয়ে লেখা তৈরি করার কোনো ঝকমারি নেই৷ সাজানো বাগান নয়, আসুন তৈরি করি ফুল ফল ও বুনো আগাছায় ভরে থাকা এক নিজস্ব চারণভূমি৷ আসুন, গড়ে তুলি এক আড়ালহীন কমিউনিটি ... আরও ...

- টইপত্তর, ভাটিয়া৯, হরিদাস পাল(ব্লগ) এবং খেরোর খাতার লেখার বক্তব্য লেখকের নিজস্ব, গুরুচণ্ডা৯র কোন দায়িত্ব নেই। | ♦ : পঠিত সংখ্যাটি ১৩ই জানুয়ারি ২০২০ থেকে, লেখাটি যদি তার আগে লেখা হয়ে থাকে তাহলে এই সংখ্যাটি সঠিক পরিমাপ নয়। এই বিভ্রান্তির জন্য আমরা দুঃখিত।

গুরুচণ্ডা৯-র সম্পাদিত বিভাগের যে কোনো লেখা অথবা লেখার অংশবিশেষ অন্যত্র প্রকাশ করার আগে গুরুচণ্ডা৯-র লিখিত অনুমতি নেওয়া আবশ্যক। অসম্পাদিত বিভাগের লেখা প্রকাশের সময় গুরুতে প্রকাশের উল্লেখ আমরা পারস্পরিক সৌজন্যের প্রকাশ হিসেবে অনুরোধ করি। যোগাযোগ করুন, লেখা পাঠান এই ঠিকানায় : guruchandali@gmail.com ।

মে ১৩, ২০১৪ থেকে সাইটটিপড়েই ক্ষান্ত দেবেন না। যা খুশি প্রতিক্রিয়া দিন।